4人の子供(幼児3人、新生児1人)を持つ私が、民間医療保険に加入しない理由を紹介します。

みなさんは自分で必要性を判断して民間医療保険に加入(又は検討)していますか。

周りの人が加入してるから、とりあえず保険屋さんへ行ってお勧めされたプランで加入してる人いませんか。

私がそうで、民間医療保険に月額6,300円で約10年程加入してました。

そんな私がある日を境に自分で医療保険の必要性を判断できるようになりました。

そのきっかけが高額療養費制度の存在です。

ここでは高額療養費制度の存在を知り、必要な保険の判断材料になれば幸いです。

高額療養費制度とは医療機関や窓口で支払ったお金がひと月の上限額を超えた場合に、その超えた金額が支給される制度になります。

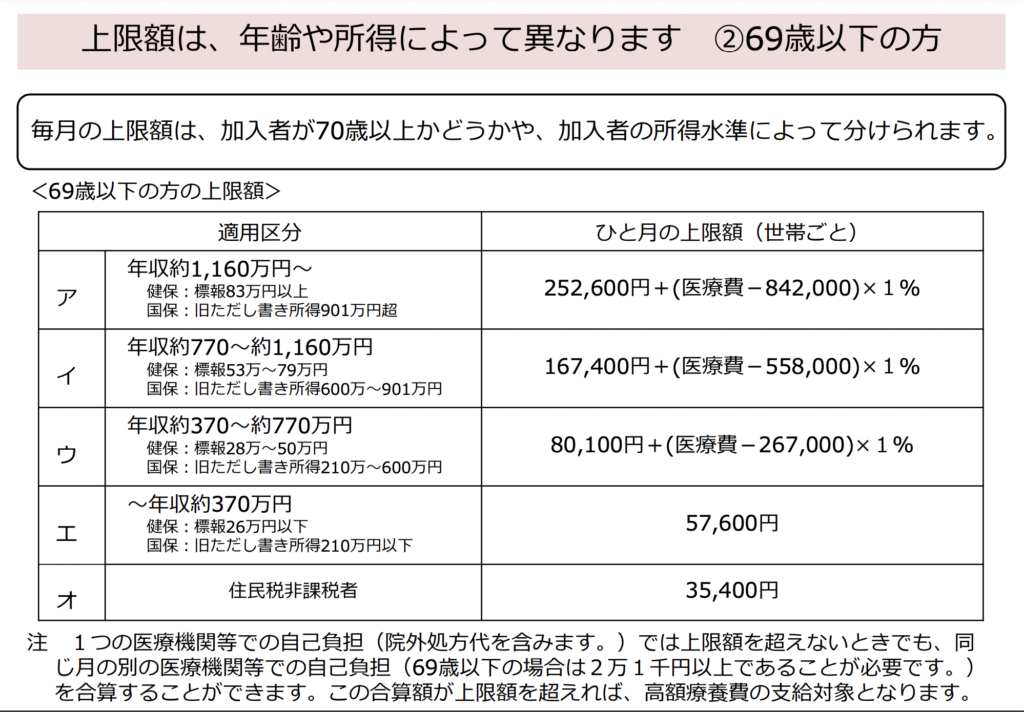

所得によって、上限額も変わります。

例えば、以下を例に計算式を当てはめてみます

年齢:25歳

年収:約400万円

保険の種類:健保(健康保険)

標準月額報酬:30万円

医療費:100万円

・窓口負担

100万円x0.3=30万円※

※健保(又は国保)を提示で69歳以下は窓口負担3割

(小学校入学前は窓口負担2割※小児医療費助成制度活用で最大18歳まで医療費無料)

・ひと月の医療費上限額

適用区分『ウ:年収370〜770万円』に該当

『8万100円+(医療費-26万7,000円)x1%』

=8万100円+(100万円-26万7,000円)x1%

=8万7,430円

・高額療養費制度で支給申請した場合に返金(支給)される金額は以下の通り

『窓口負担30万円-医療費上限額8万7,430円』

=21万2,570円※

上記例では、医療費100万円の場合、健康保険証提示で窓口負担30万円(3割)となり、そこから高額療養費制度で支給申請するとひと月医療費上限額は87,430円(自己負担額)となります。

その為、窓口負担との差額21万2,570円※は別途返金(支給)されます。

※限度額適用認定証を事前に申請して医療機関に提示すると、窓口負担の時点で医療費上限額にすることが可能です。

ただし、一部費用(入院時の食事代、差額ベッド代や保険適用外の医療費)は対象外となります。

詳しい内容は、厚生労働省ホームページ及びご加入の健康保険ホームページ等でご確認ください

高額療養費制度は社会保険の中にある制度です。

社会保険料を支払っている人は誰もが申請できる制度です

そこで私が思ったことは

「すでに社会保険という公的な保険に加入しているのに、追加で民間医療保険に入る必要があるのか?」

「子供は小児医療費助成制度※1活用で最大18歳※2まで医療費無料」

※1,小児医療費助成制度とは、健康保険に加入している子供の入院・通院にかかる医療費を助成するもので、保険診療の自己負担分が無料となる制度

※2,本制度が適用される年齢は、地域によって異なるので市のホームページ等で確認ください

「上記に加え約半年分程の生活費を貯金しておけば、備えは十分」

その結果、医療保険は社会保険と貯金で備えようという結論になりました。

4、まとめ

本記事の重要な点は以下となります

1、高額療養費制度の存在

2、高額療養費制度とは医療機関や窓口で支払ったお金がひと月の上限額を超えた場合に、その超えた金額が支給される制度になります。(健康保険証持ちの人は申請可能)

3、健康保険証提示で医療費は3割負担※1となり、更に高額療養費制度を申請するとひと月の自己負担額上限額※2を超えた分は別途返金される。

(本記事紹介例の場合:医療費100万円→窓口負担30万円(保険証提示)→自己負担87,430円(高額療養費制度申請、差額212,570円は別途返金))

※1,小学校入学前は窓口負担2割※小児医療費助成制度活用で最大18歳(地域により異なる)まで保険診療の自己負担分が無料

※2,自己負担上限額は年齢や所得によって異なります

今回、高額療養費制度の存在を知り民間医療保険の必要性を自分で判断できるようになりました。

社会保険料は支払っていても、その中身を学ぶ機会がなかったので高額療養費制度のことも知らないまま過ごしていました。

この民間医療保険を解約した分、そのまま貯金や子供の学費等に回せました。

本記事がみなさんが民間保険に加入する際の検討材料になれば幸いです。

最後まで読んでいただきありがとうございました。

社会保険についてもっと学びたい方は、FP3級がおすすめです。