自動車保険の見直しで、年間最大76,320円保険料を削減しました。

ここでは削減実績及びその内容、見直した理由を紹介します。

| 年\項目 | 年額 | 月額 | 内容 |

|---|---|---|---|

| 2020年 | 129,480円 | 10,790円 | 月額:1台目 5,770円、2台目 5,020円 保険加入状況:1台目①,②,③、2台目①,②,③ |

| 2021年 | 93,240円 | 7,770円 | 月額:1台目 5,350円、2台目 2,420円 保険加入状況:1台目①,②,③、2台目①,② 2台目の車両保険解約 保険会社を団体扱い保険に変更 |

| 2022年 | 53,160円 | 4,430円 | 月額:1台目 2,410円、2台目 2,020円 保険加入状況:1台目①,②、2台目①,② 1台目の車両保険解約 使用目的の変更(通勤・通学→レジャー使用) |

所有台数:2台(普通車1台、軽1台)

保険加入状況:

①賠償責任(対人、対物)

②傷害保険

③車両保険

2020年と2022年の差額

『129,480円-53,160円=76,320円改善』

削減内容は以下の通りです

①車両保険を解約

2021年1台目:年間約30,000円削減

2022年2台目:年間約36,000円削減

合計年間約66,000円削減

私が車両保険を解約した理由の詳細は4項で紹介しますが、貯金で備えることにしました。

②保険会社を団体扱い保険に変更

2021年:年間約5,000円削減

勤め先の会社が団体扱い保険を取り扱っており、一般の保険より安かったので、保険会社を変更

③使用目的の変更(通勤・通学→レジャー使用)

2022年:年間約3,000円削減

業務や通勤・通学に年間を通して平均月15日以上使用しておらず使用目的をレジャー使用に変更

最近在宅勤務の会社が増えているので、対象になる方も多いかもしれません。

①車両保険を2台解約し年間約66,000円費用削減

②保険会社を団体扱い保険に変更することで年間約5,000円費用削減

③使用目的を通勤・通学→レジャー使用に変更することで年間約3,000円費用削減

私が車両保険を解約した理由を紹介する前に、車両保険について簡単に説明します。

車両保険とは自分の車の修理費等を補償する保険です。

事故を起こしてしまった場合の相手への補償は車両保険ではなく対人・対物賠償保険などで補償されます。

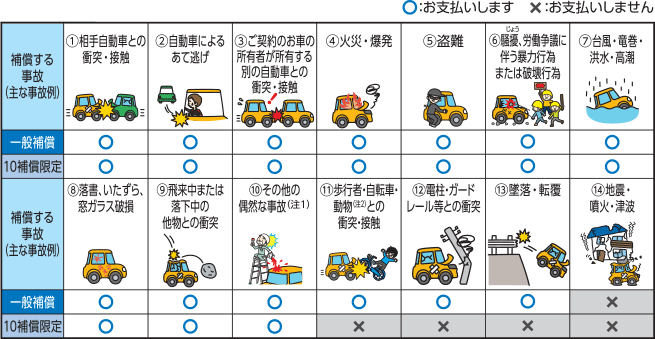

車両保険が補償する一般的な事故例は以下の通り

<出典:三井住友海上『GK クルマの保険 お車の保証』>

私が車両保険を解約した理由は以下

①車両保険は購入時の本体価格が補償されない

車両保険金額の計算式は以下

車両保険金額 = 車両の本体価格(時価) + 付属品

時価とは同じ車種、同じ年式、同じグレード車の現在市場流通価格のことです。

通常は時の経過につれて価値が下がりますので、購入価格=保険金額ではなくなります。

その為、購入時の金額が補償されるわけではありません。※

※ただし、一定の条件を満たしている場合は、⾃動⾞の再取得費⽤(⾞両本体価格+付属品+消費税)または修理費について、新⾞価格相当額を限度に⽀払われる新車特約に加入できます

②等級ダウンで保険料が割高になる

事故などで保険を使うと、ノンフリート等級※が1~3等級ダウンして翌年から保険料が割高となります。

また、増加した保険料分が修理費を超えることがあり、その場合は自己負担した方が安くなります。

※ノンフリート等級とは、事故歴に応じた保険料の割引・割増を適用する制度で、一般に1~20等級に区分されています。

1年間保険を使用した支払がなければ、1等級アップし割安になります。(初めて契約する場合は、6~7等級からとなる)

等級ダウン例は以下

私は過去、3等級ダウン事故を発生させてます。

その際、保険を使うと翌年からの保険料増加額が修理費を超えてしまうことから、自己負担しています。

下の例を参考にすると、わかりやすいです。

上の例は保険を使った場合と使わなかった場合の6年間の保険料差額です。

その合計額(概算)差額は140,300円となり、140,000円以下の修理費用は自己負担の方が安くなることがわかります。

保険料差額は事故発生時に保険会社へ連絡すると、現在の等級から保険を使う場合と使わない場合の保険料とその差額を算出してくれます。

そこで、保険と自費どちらで支払うか判断できるので非常に助かりました。

③貯金で備える

これまでの経験から、

『車両保険は自分の車の修理費等を補償する保険』

※相手への補償は対人・対物賠償保険

『万が一全損しても、新車特約等に加入できなければ購入金額は補償されない』

『支払金額によって今後支払う保険料が修理費を超えることがある』

『これまでの修理費用は全て自己負担していた(自己負担の方が安かったため)』

以上の理由から、車両保険は無くして、無くした分の差額を貯金して事故の備えにしようという結論になりました。

車両保険外しただけで、年間約66,000円貯金できるなら十分な備えになります。

あとは事故を起こさないよう、日頃から安全運転を心掛けるだけです。

以下のような場合は車両保険要検討です

・貯金などの備えが苦手な方

・修理代が高く、盗難被害に遭いやすい高級車等

・台風や洪水等の災害リスクが高いエリア

私が自動車保険の見直しで、年間最大76,320円保険料削減した実績と、見直し理由を紹介しました。

今回、私は車両保険の必要性をこれまでの経験を通して、今の車には不要という結論になりました。

私は、備えられないことには保険、備えられることには貯金で対応していきます。

これを徹底することで不要な固定費を削減し、ゆとりある生活の実現させたいと思います。

最後まで読んでいただき、ありがとうございました。